Como trabajador debes estar bien informado a cerca de todos los elementos que conforman tu precalificación Infonavit.

Como punto inicial, Infonavit te da en primer elemento tu monto de crédito. Esto es lo primero que debes conocer al revisar tu precalificación, por eso vamos a ver 4 cosas que debes saber del monto de crédito Infonavit.

- Solo pagaras intereses por este monto de crédito

- Debes juntar 116 puntos para que se te libere el crédito

- El monto de crédito se basa en tu edad y salario

- Infonavit checa tu buro para saber cuánto otorgarte de monto de crédito

Table of Contents

1.- Solo pagaras intereses por este monto de crédito

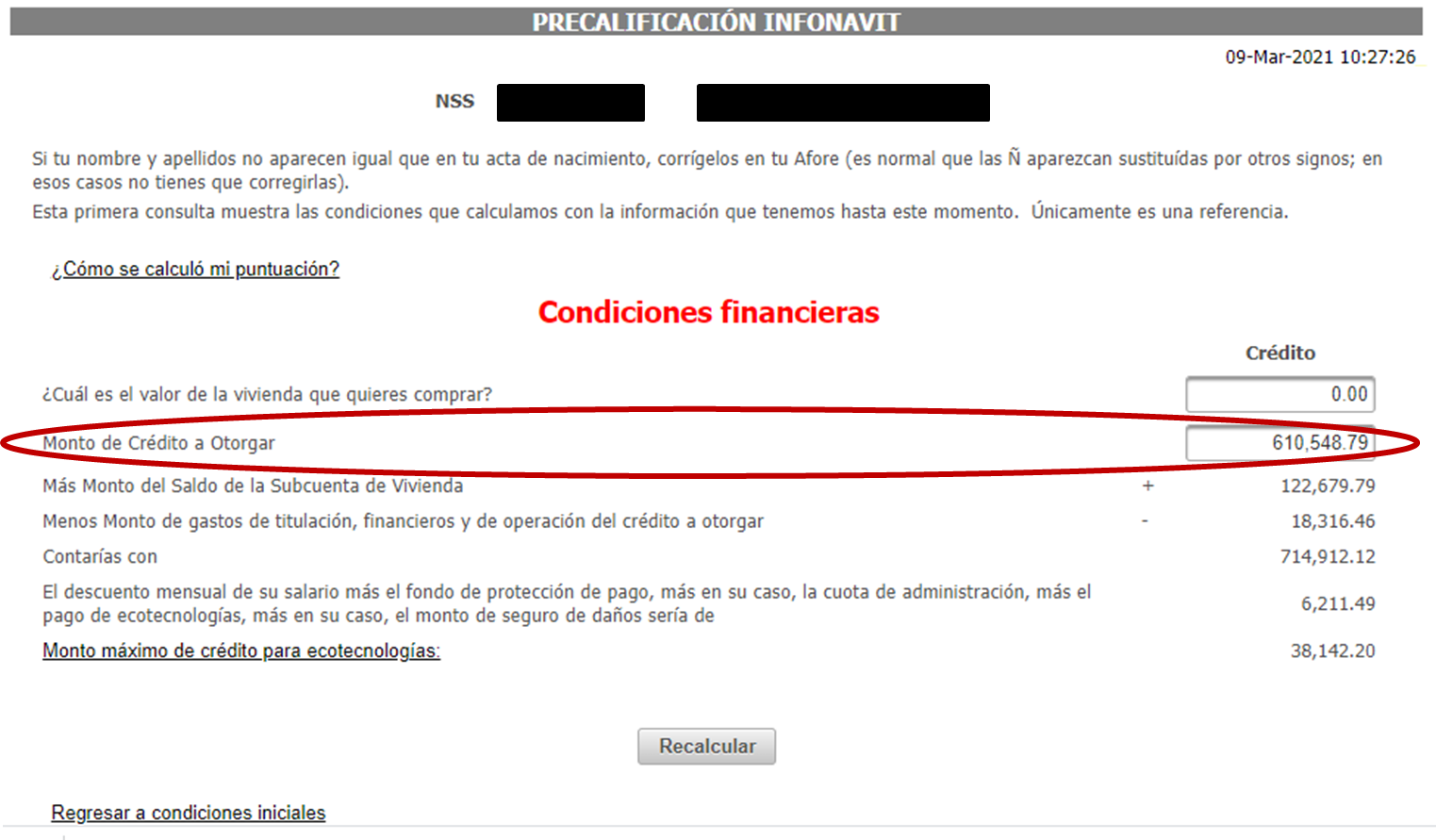

El monto que te aparece en este apartado es el total que Infonavit te presta y es lo máximo.

Como Infonavit solo te está prestando esta cantidad, solo pagaras intereses por esta cantidad, es lo que aparece en la sección de tu precalificación que dice “Monto de crédito a otorgar”.

Si tienes pensado adquirir una vivienda menor a ese monto de crédito, Infonavit te va a prestar menos y solo lo que necesites, pero nunca te va a prestar más de ese monto ya que es lo máximo que a ti de forma individual te está prestando y solo pagaras interés por esa cantidad.

2.- Debes juntar los 116 puntos para que se te libere este crédito

Como ya hemos visto, Infonavit tiene un principal requisito para liberar tu crédito, debes juntar tus 116 puntos, los cuales vas a juntar de acuerdo a 4 factores:

- Edad

- Salario

- Saldo de la subcuenta de vivienda

- Bimestres de cotización continua

Infonavit maneja algunas tablas para saber cuántos puntos otorgarte por cada uno de esos 4 factores, que sumados todos juntos puedes llegar a 116 puntos o puede que te falte por llegar.

De acuerdo a la edad que tengas te va a otorgar cierta cantidad de puntos, de acuerdo al salario que ganes te va a otorgar cierta cantidad de puntos, de acuerdo al saldo de tu subcuenta de vivienda te dará ciertos puntos y de igual forma dependiendo de cuantos bimestres lleves laborando continuamente vas a tener cierta cantidad de puntos. La suma de todos estos puntos debe dar mínimo 116 puntos para que puedas tener liberado tu monto de crédito.

Si no juntas los 116 puntos, tendrás que esperar a que aumenten los puntos por alguno de estos factores, ya sea que cumplas años para bien o para mal porque llega un punto donde tu edad en vez de darte puntos te los va quitando.

Esperaras a que aumente tu salario o aumente el saldo que tienes en tu subcuenta de vivienda o bien la forma más fácil es que aumenten los bimestres de cotización continua es decir, que pases más tiempo laborando en la misma empresa estando activo en Infonavit y con tu patrón realizándote tus debidas aportaciones en tiempo y forma, lo cual es lo que más rápido provocara que te den los 116 puntos y puedas tener acceso al crédito.

3.- El monto de crédito se basa en tu edad y salario

Este monto de crédito se basa en tu edad y tu salario, e Infonavit tiene buenas razones para tomar en cuenta solamente estos dos factores para darte un monto de crédito y no el resto de los 4 factores.

Tu edad

Los montos de crédito Infonavit están creados para durar hasta 30 años (esto no significa que debas demorarte ese tiempo en pagarlo) y es que Infonavit se basa en la edad de jubilación que es a los 65 años.

Infonavit quiere que el pago de tu crédito sea mientras estés laborando para que haya más posibilidad de que pagues el crédito, por eso es que cuando cumples tu edad de 35 años, tu monto de crédito comienza a bajar.

Supongamos que a los 34 años Infonavit te prestaba 500 mil pesos, pero cumpliste años y ahora a tus 35 años te presta 490 mil pesos, esto es porque de los 35 años en adelante, tu monto de crédito va a ir bajando.

Infonavit quiere preferentemente que tu edad más los 30 años en que estarás pagando el crédito, no superen los 65 años (la edad de tu jubilación) por eso es que Infonavit te presta menos y cada año tu crédito seguirá bajando hasta que a los 65 años ya no tenga nada que prestarte.

Tu salario

Tu salario es el más fuerte de los factores que influyen en tu monto de crédito, ya que se aplica la misma ley que todos los préstamos, “te van a prestar de acuerdo a lo que puedas pagar” eso significa que te prestaran de acuerdo a lo grande o pequeño que sea tu salario.

Si tu salario es muy bajo, tu préstamo será muy bajo y viceversa. La única manera de hacer que tu monto de crédito aumente, es buscarte un trabajo con un mejor salario para que seas registrado con un salario mayor y puedas tener un mejor crédito para una mejor vivienda.

4.- Infonavit checa tu buro para saber cuánto otorgarte de monto de crédito

Infonavit es un derecho que tienen los trabajadores para hacerse de su propia vivienda, si bien es cierto que Infonavit no te puede negar el crédito, si te puede penalizar si te encuentras mal en buro de crédito.

Infonavit te da la opción de autorizar o no autorizar la consulta a tu evaluación integral (consulta de buro de crédito) al momento de precalificarte.

Es importante autorizar siempre la consulta de buro de crédito ya que del 100% que te corresponde recibir de crédito de acuerdo a tu edad y salario, solo te prestaran el 75% si decides no autorizar dicha consulta.

En cambio, si autorizas la consulta de tu buro y te encuentras mal, Infonavit te prestara entre el 80% y el 90% de tu crédito dependiendo de qué tan mal te encuentres en el buro.

Si te encuentras bien en buro de crédito, Infonavit te prestara el 100%. Así que como vez, Infonavit siempre te prestara para la compra de tu casa aunque te encuentres muy mal en buro, ya dependerá de ti si quieres que te preste todo o te preste menos de lo que te corresponde, deberás contar con un buen estado en el buro de crédito.

Te conviene autorizar la consulta del buro, ya que si no lo haces automáticamente te prestaran un 75% del crédito que te correspondería, así te encuentres bien o mal en buro de crédito.

Hasta aquí ya tienes claro a que se refiere la primera sección de tu precalificación que corresponde a tu monto de crédito y sabes qué factores intervienen en este monto de crédito que te presta Infonavit.

Te invitamos a conocer más de tu precalificación continuando con la siguiente sección que es “monto del saldo de la subcuenta de vivienda” da clic aquí.